Mennyi az annyi, ha gyermeket vállalunk?

A babaszoba berendezésétől az esetleges magánorvosi vizsgálatokig sok kiadást jelenthet a gyermekvállalás – erről volt szó „Gyerekkel az élet” sorozatunk első részében is. Na de mi a helyzet a bevételi oldalon? Mennyi pénzt kap egy kismama az államtól? És milyen támogatásokat, milyen feltételekkel vehet még igénybe? Mik azok az államilag támogatott banki termékek, amelyek kimondottan a családalapítást segítik? Ennek jártunk utána sorozatunk záró részében.

Eszter 33 éves, kéz- és lábápolóként dolgozik Budapesten, férjével négy éve házasodtak össze. Tavaly budapesti kislakásukat egy nagyobb vidéki otthonra cserélték. Jó döntés volt, mert hamarosan gyarapodik a család: novemberre várják első gyermeküket.

Eszter jelenleg vállalkozóként dolgozik egy szépségszalonban, KATA-s adózóként tisztában volt vele, hogy gyermekvállalásnál nem kap majd olyan mértékű támogatást az államtól, mintha főállású munkaviszonya lenne.

Valamennyire készült is erre a helyzetre, de érezte, hogy nem tud még mindent, jól jöhet egy szakértő segítség.

Őt kísértük el egy független pénzügyi tanácsadóhoz, Tasi Csabához, aki a beszélgetés során felvázolta Eszternek az előtte álló lehetőségeket és a legfontosabb tudnivalókat. Emellett dr. Rajmonné Veres Ibolya, az OTP Bank hitelezési folyamatokért felelős vezetője is adott néhány praktikus tanácsot.

Lássuk miket tudtunk meg a pénzügyi tanácsadótól és a banki szakembertől!

Mennyi pénz jár a kismamáknak?

Aki főállásban, alkalmazottként dolgozik, az a jövedelmének 70%-át kapja meg csecsemőgondozási díjként (CSED), 168 napig. A CSED időszaka alatt nem lehet dolgozni. Ezután a gyermekgondozási díj (GYED) időszaka következik, maximum a gyermek két éves koráig, és szintén a jövedelem 70%-át jelenti. Ez az összeg nem lehet magasabb, mint a mindenkori minimálbér kétszeresének 70%-a – 2020-ban ez a felső határ bruttó 225 400 Ft. A gyermek 2 éves kora után, legfeljebb 3 éves koráig a gyermekgondozást segítő ellátás (GYES) következik, amelynek mértéke azonban jóval szerényebb: 28 500 Ft.

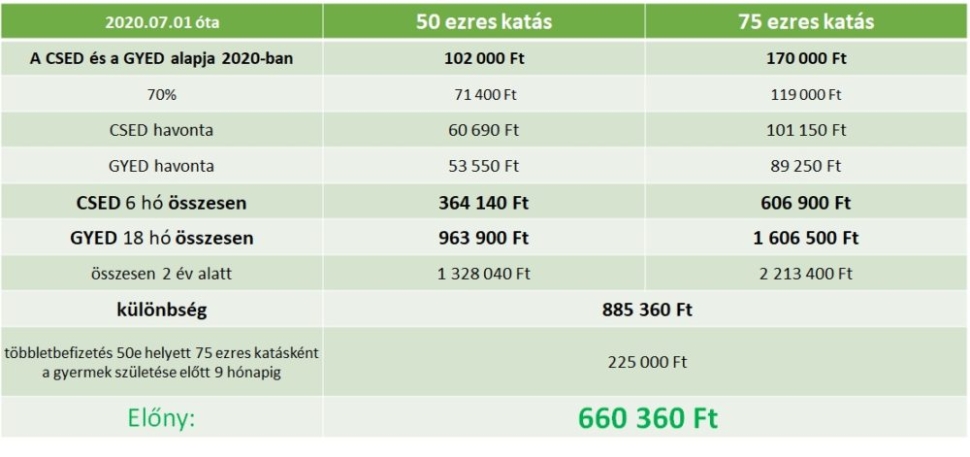

Vállalkozóként már más a helyzet: aki kisadózó vállalkozó, annak nemcsak az állami nyugdíját befolyásolja, hogy az 50.000 vagy a 75.000 forint mértékű adót választott, hanem a családtámogatásait is. Egy úgy nevezett ellátási alapot vesznek figyelembe a CSED és a GYED megállapításakor, vagyis úgy tekintik, mintha ennyi lenne a kisadózó vállalkozó bruttó keresete – függetlenül a tényleges bevételeitől. Akik 50.000 forintot fizetnek adóként, azoknál az ellátási alap bruttó 102.000 Ft jelenleg, akik 75.000 forintos adót választottak, azoknál 170.000 Ft.

De ez még mindig nem a családtámogatásként kézhez kapott összeg, ugyanis ennek veszik a 70%-át a CSED esetében, és némi adót is levonnak. Így aki 50.000 Ft adót fizetett a gyermek születése előtt, az CSED-ként 60.690 forintra, GYED-ként 53.550 forintra számíthat. Aki viszont 75.000 Ft adót fizetett, CSED-ként 101.150 forintot, GYED-ként 53.550 forintot kaphat.

A tanácsadó tippje: aki kisadozó vállalkozóként készül gyermeket vállalni, annak érdemes áttérnie a magasabb mértékű adó befizetésére, mert hosszú távon lényegesen több családtámogatáshoz juthat a 75.000 forintos adó megfizetése után.

Van-e más állami támogatás a gyermek megszületése után?

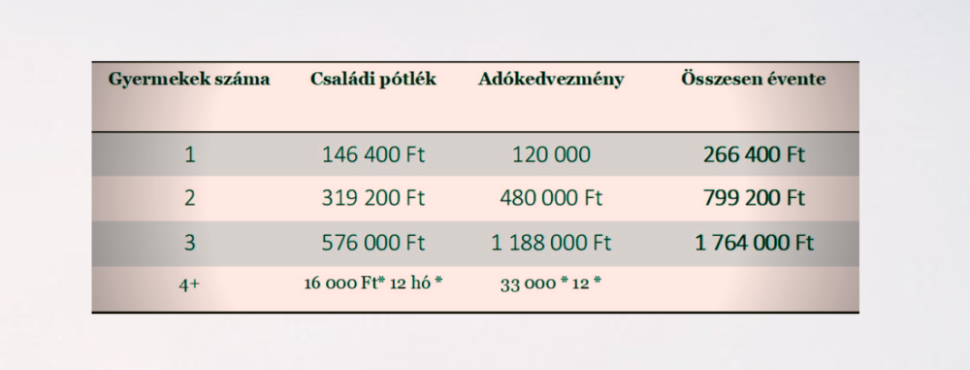

Az állam egyszeri anyasági támogatást biztosít, ennek mértéke 64 125 Ft. A megszületett gyermek után családi adókedvezmény vehető igénybe – az a szülő tudja igénybe venni, aki fizet személyi jövedelemadót. Ez egy gyermek után jelenleg éves szinten 120.000 Ft. Szintén a személyi jövedelemadót fizető szülő kaphat családi pótlékot, egy gyermek után évente 146.400 forintot.

Milyen lehetőséget lehet még igénybe venni?

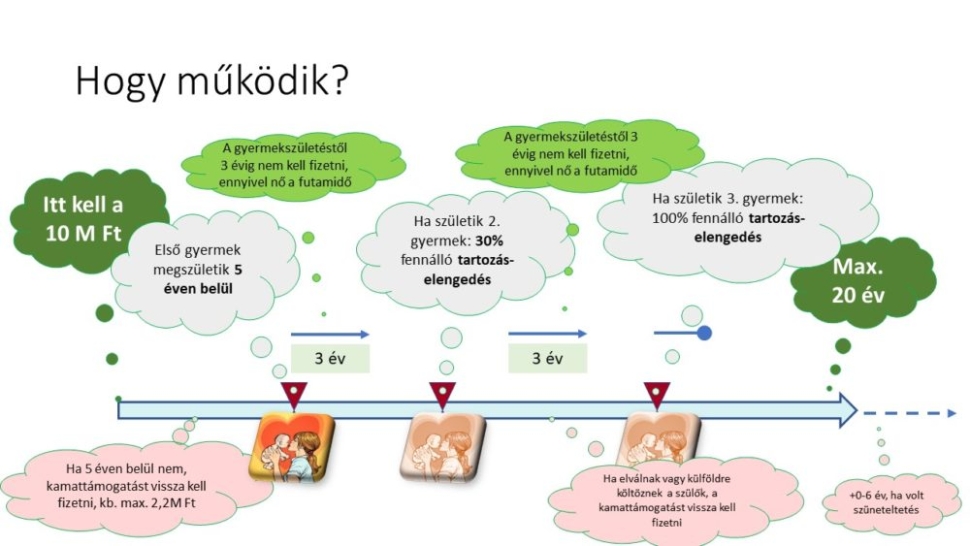

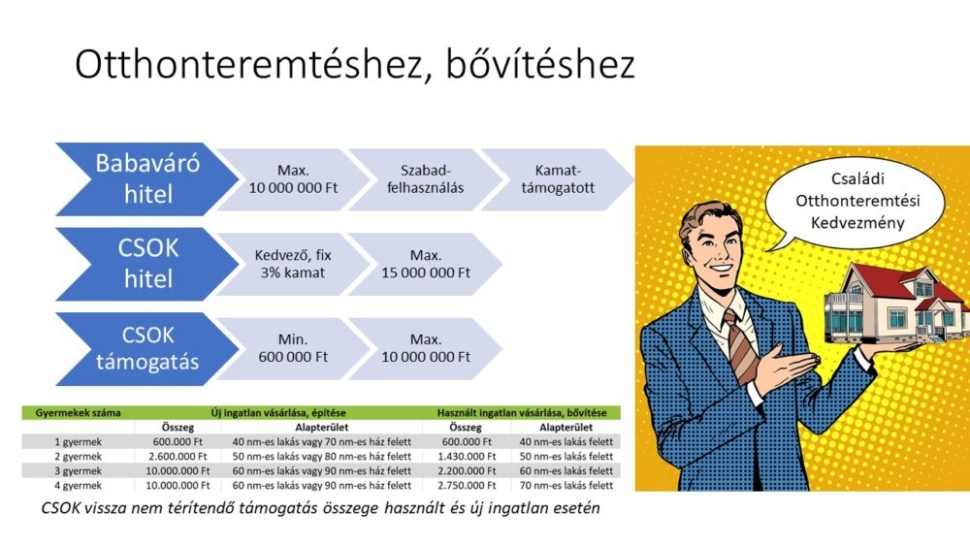

Például a Babaváró kölcsönt, ami egy rendkívül népszerű, államilag támogatott banki termék lett. Ez azt jelenti, hogy nem a kölcsönt igénybe vevő család fizeti meg a kamatterheket, hanem az állam. Ez a támogatás akkor él, ha a kölcsön igénybevételétől számítva 5 éven belül megszületik a gyermek. Ha egy második gyermek is születne, akkor a kölcsönből fennmaradó tartozás 30%-át elengedi az állam, harmadik gyermek után pedig a fennálló tartozás teljes összegét elengedik.

Ráadásul, ha megszületett a várt gyermek, három évre szüneteltetni lehet a kölcsön visszafizetését. Maximálisan 10 millió forint igényelhető, ami bármilyen célra felhasználható megkötések nélkül. Jó tudni, hogy nem csupán otthonteremtésre használható az összeg.

Az OTP Bank szakértőjének tippje: A Babaváró kölcsön különlegessége és népszerűsége - többek között - a szabadon felhasználhatóságában rejlik. Így például sok más hitelcél mellett, akár a felvett kölcsön összegének 75%-a önerőként, induló tőkeként is használható ingatlanvásárláskor, így a család közelebb kerülhet a kiválasztott álomotthonhoz

Mi van, ha több mint 10 millió forint kell a lakásvásárláshoz?

Ha a Babaváró kölcsön összege nem lenne elég a kinézett ingatlanhoz, lakásvásárlásra igénybe vehető a családi otthonteremtési kedvezmény és ehhez kapcsolódó kamattámogatott hitel is. Előbbit új lakások, házak vásárlásához, építéséhez, illetve használt lakások vásárlásához, bővítéséhez, korszerűsítéséhez is fel lehet venni, eltérő mértékű a támogatás a régi és az új ingatlanok esetében. Ugyanígy függ az igénybe vehető támogatás mértéke a családban lévő gyermekek számától is. Míg a kamattámogatott hitel akár 15 millió forint összegig igényelhető akár 25 év futamidőre, fix 3%-os kamattal.

Az OTP Bank szakértőjének tippje: Az OTP Bank kínálatában az összes, vissza nem térítendő otthonteremtési támogatás elérhető, amelyek jól kombinálhatóak a kamattámogatott hitelekkel, vagy a piaci kamatozású termékekkel egyaránt. Bankfiókjainkban szakértő kollégáink várják a párokat, hogy megtalálják a számukra legkedvezőbb konstrukciót. Javaslom, hogy a párok először tájékozódjanak honlapunkon a feltételekről, majd foglaljanak időpontot a legközelebbi OTP Bank fiókba a kényelmesebb és gyorsabb ügyintézés érdekében.

Ha további részletek, esetleg gyermeked számára megtakarítási lehetőségek érdekelnek, érdemes felkeresni egy pénzügyi tanácsadót, vagy ellátogatni egy bankfiókba, ahol szakértők segítenek eligazodni a témában.

A cikk az OTP Bank támogatásával készült.

A hirdetésben szereplő Babaváró kölcsönt a Magyarország Kormánya által biztosított babaváró támogatással nyújtjuk.

A Teljes Hiteldíj Mutató (THM) meghatározása az aktuális feltételek, illetve a hatályos jogszabályok figyelembevételével történt. Az adatok tájékoztató jellegűek, a feltételek változása esetén a THM mértéke módosulhat. A THM mértéke nem tükrözi a hitel kamatkockázatát. A THM számításánál azzal a feltételezéssel éltünk, hogy a szerződéskötés és az első törlesztőrészlet esedékessége között 31 nap telik el, a kölcsön folyósítása 2020. július 1-én történik meg, illetve az 5 éves kamatperiódust követően a referencia kamat nem változik. A THM meghatározásakor a 2020. július 1-én érvényes kondíciókkal számoltunk. Az ügyfél által a központi költségvetés javára, a fennálló kölcsön összege után havonta, a törlesztőrészletekkel együtt fizetendő kezességvállalási díjat a THM magába foglalja.

THM (kamattámogatással): 0,4%

THM (kamattámogatás nélkül): 5,9%

A hirdetésben szereplő családi otthonteremtési kedvezmény Magyarország Kormánya által nyújtott támogatás.

A hirdetésben szereplő többgyermekes családok otthonteremtési kamattámogatása Magyarország Kormánya által nyújtott támogatás. THM: 3,1%